調査前から当日の調査、

調査後の対応についても

流れを把握しておきましょう。

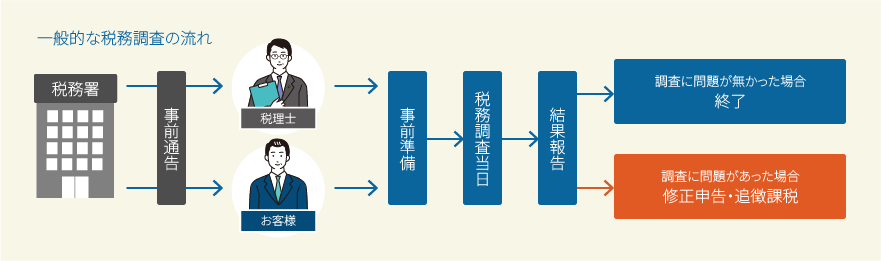

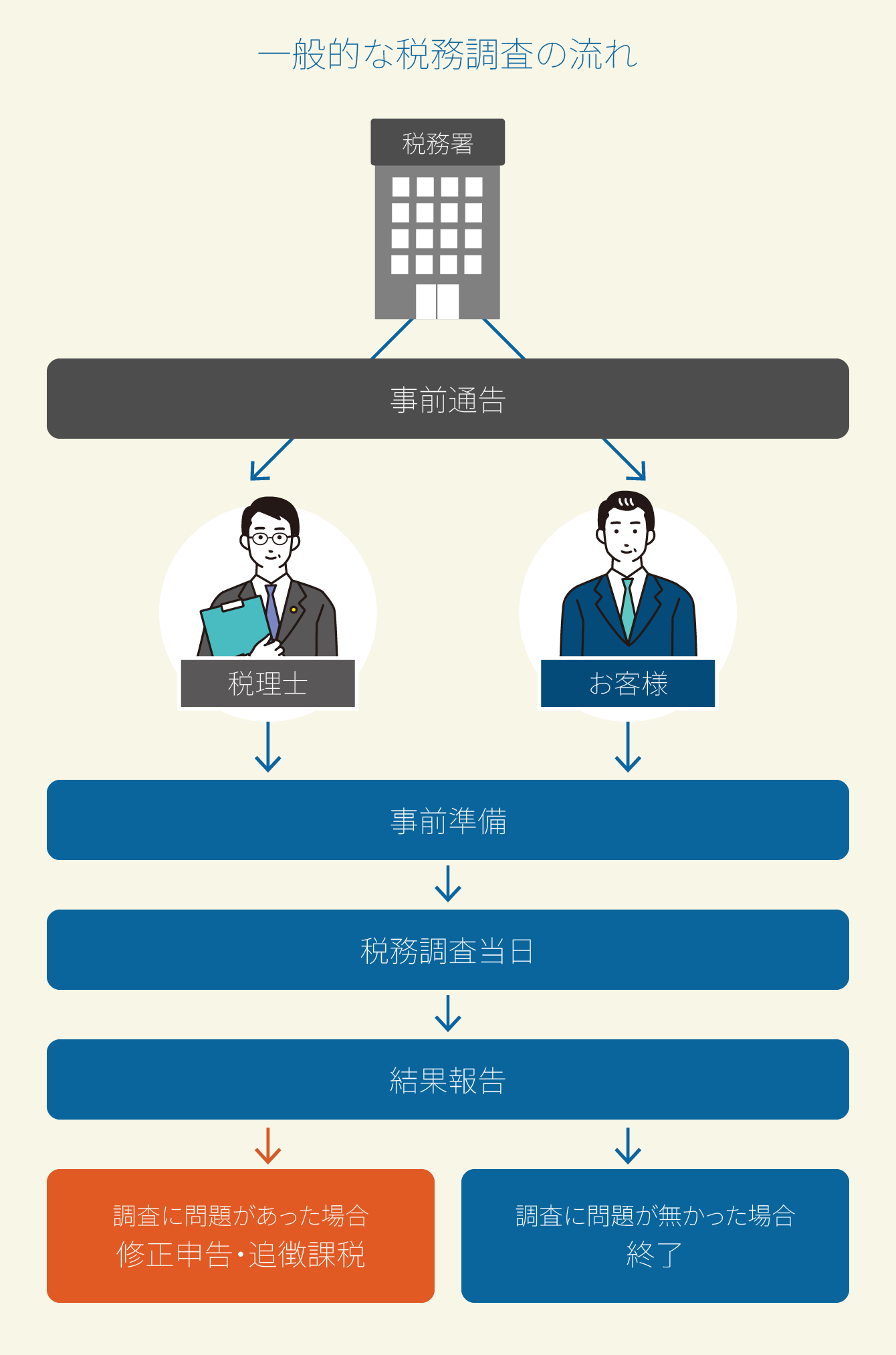

調査当日までの準備・流れ

通常、税務調査は事前に連絡があります。そして、連絡があった10日から2週間後に行われます。

そのため、その期間に税務調査の対象となるものの準備をすることが出来ます。大抵の場合、3期前まで遡りチェックしますので、その間不備がなかったかどうか改めて確認する必要があるでしょう。そのため、整備されていない事項や、不十分な処理しかしていない事項があれば、すべてを整理しておきたいところです。

是非チェックしておきたい項目が以下のものです。

事前にチェックしておきたい項目

- ①申告書、総勘定元帳等の整理

- ②伝票・請求書・領収書などの整理

- ③契約書(印紙の貼付確認)・証憑類の確認(稟議書含む)

- ④給与台帳・源泉徴収簿の整理

- ⑤帳簿類の整理

- ⑥金庫・ロッカー・事務机・書類棚の整理整頓

- ⑦調査日現在の現金勘定の確認

- ⑧棚卸資料(原始記録)の確認

- ⑨パソコン内の整理(社長、経理担当)

また、その他に事前に確認しておくべき事項としては以下のものが挙げられます。

事前に確認しておくべき事項

- ▢ 定款・各種議事録の有無と管理状態

- ▢ 各種届出書の保管と

それに基づく税務処理の確認 - ▢ 契約書・稟議書・取締役会決議書の整合性

- ▢ 社内諸規定と税務処理の整合性

- ▢ 請求書・領収書による

支払い先の確認(相手先との一致の確認) - ▢ 保存期間内の帳簿書類の有無

- ▢ 取引先以外のカレンダー、記念品、

メモ用紙、ライターなど名入りのものの整理 - ▢ 社用電話帳の取引先以外の会社名の有無

- ▢ 個人預金関係の整理

顧問税理士や社内の関係者と入念な準備・打ち合わせ

税務調査の際には、税理士に立ち会ってもらうのが通例です。ただし、実際に税務調査を受けるのは税理士ではなく会社や事業主になります。そのため、事前にどのような点をチェックされるのかを税理士と予測し、対応策を練る必要があります。予行演習のようなものです。

これを行っているのと行っていないのとでは、税務調査当日の受け答えが大きく変わってきます。

また、複数の部署に分かれている会社の場合は、各部署ごとに連携を取り、更に各部署で対応する責任者を決めておくと良いでしょう。

また、予期せぬ質問をされる可能性もあります。そのようなときには、不確かで曖昧な回答をするよりも、分からないということをしっかりと伝えた方が良いでしょう。

税務調査当日までにそろえておくべき帳票類

売上関係の書類・見積書

- ▢ 納品書

- ▢ 領収書の控え

- ▢ 請求書

- ▢ 工事契約書

- ▢ 総勘定元帳

- ▢ 入出金伝票

- ▢ 小切手の控え

- ▢ 売掛帳

人件費関係の書類・給与台帳

- ▢ タイムカード

- ▢ 出勤簿

- ▢ 源泉徴収簿

- ▢ 扶養控除申告書

- ▢ 役員報酬改定の議事録

- ▢ 社会保険関係の書類

経営関係の書類 契約書

- ▢ 稟議書

- ▢ 議事錄

- ▢ 同族関係者との取引

- ▢ 賃貸借契約書

仕入・在庫・外注費関係の書類・見積書

- ▢ 請求書

- ▢ 納品書

- ▢ 領収書

- ▢ 在庫表 (原始記録含む)

- ▢ 買掛帳

その他経費関係の書類

- ▢ タイムカード

- ▢ 出勤簿

- ▢ 源泉徴収簿

- ▢ 扶養控除申告書

- ▢ 役員報酬改定の議事録

- ▢ 社会保険関係の書類

税務調査当日の残高がわかる書類

- ▢ 当日の現金残高が分かる明細

- ▢ 当座預金照合表

- ▢ 普通預金通帳

- ▢ 経営者の預金通帳

使途不明金

使途不明金は、必ず指摘されます。使途不明金は損金にすることが出来ません。必ず、どんな目的に使用したのかを説明できる状態にしておく必要があります。税務調査で対策すべきポイントはこれだけではありません。その他にも数多くの項目があります。

税務調査 当日の対応

一般的に税務調査の日は、2日〜3日行われます。念のため、税務調査を行う調査官の身分証明書を確認させてもらいましょう。次に、どのような目的で調査対象となったのかを確認します。

聞かれたことだけを端的に誠意を持って答える

実際に調査が開始されると様々なことを聞かれます。内容も雑談をしているかのように感じます。しかし、これは聞き取り調査を行っているのです。会話の内容から人物像を判断されることもあります。

適切な対応としては、『聞かれたことだけを明確に端的に答える』ことです。長々と話し込んでしまうと余計なことまで話してしまう可能性があるためです。もしも、分からないことがあった場合には正直に分からないと答えるようにしましょう。

税務調査は、調査官が現地で情報の整合性を確かめる作業だと思ってください。そのため、その場で何を言っても結論を出すことはありません。

顧問税理士が対応

税理士と顧問契約をしている方は、担当の税理士が当日立ち会ってくれます。

「立ち会ってくれるから安心!」そう思われている方。半分正解で半分不正解です。税理士の中にはただ立ち会っているだけの人もいます。また、税務署側の主張を全て受け入れる税理士もいます。『良いものは良い!違うものは違う!』このようにしっかりと主張できる税理士を顧問税理士にすることをお勧めします。また、顧問税理士が、税務署や国税局経験者である場合、税務調査の隅々までを把握しているので、税務調査の準備段階から当日、その後まで適切な対応をしてくれます。

税金関連の届け出に不備があった場合

税務調査の結果、税金関連の届け出に不備があった場合には、正しい申告に修正する必要があります。これを修正申告と言います。

本税

法人税・消費税・申告所得税

過少申告課税

法定申告期限内に申告したが、更正、修正申告があった場合、増加した税額の10%。

無申告加算税

期限後申告、決定処分、決定処分後の修正申告・更正処分があった場合、増加額の15%。

不納付加算税

源泉徴収などによる税額を法定納付期限までに完納しなかった場合、未納付額の10%。

重加算税

更正・決定・修正申告などによる税額のうち、隠蔽・仮装に基づくものがあった場合、過少申告加算税に代えて35%、無申告加算税に代えて40%、不納付加算税に代えて35%。

延滞税

正規の手続きを経ずに、法定納期限までに本税を納付しなかった場合、原則として法定期限の翌日から2ヶ月間は年7.3%、その後は年14.6%。

利子税

延長の期間の日数に応じて原則として年7.3%、相続税・贈与税においては、その財産の情況に応じて原則として年0.6~3.3%。

このように、一言で追徴課税と言っても、様々な項目があるのです。

追徴課税を支払わないためには、日頃の適切な税務処理が必要となってきます。また、顧問税理士がしっかりと税務状況の把握、確認、指摘を行う必要があります。

これらの事が適正に行われていれば、税務調査でも問題を指摘されることは通常あり得ませんし、追徴課税の心配をする必要もありません。